اقرأ Loopscale: بروتوكول إقراض دفتر الطلبات على Solana

العنوان الأصلي: "Loopscale: طلب إقراض الكتاب على Solana"

المؤلف: تم تجميعه بواسطة Castle Labs

: Luiza ، ChainCatcher

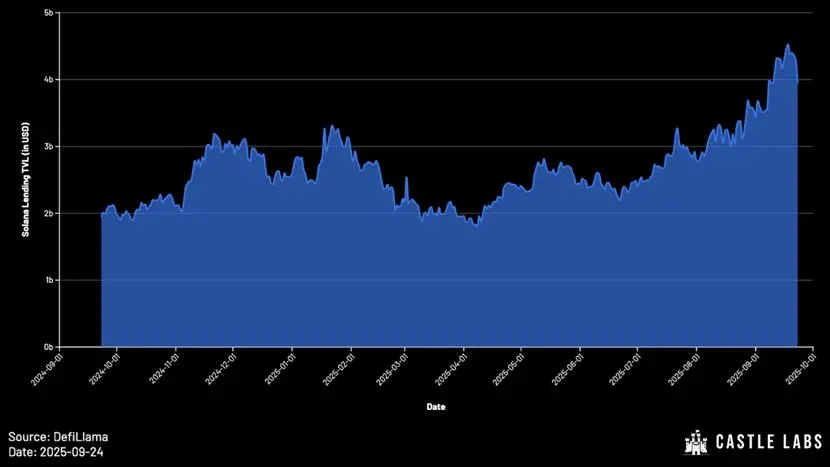

على الرغم من القيمة الإجمالية المقفلة ل DeFi (TVL) من Ethereum. ) لا يزال بعيدا عن ذروته في عام 2021 ، لكن Solana TVL حقق نموا كبيرا وهو الآن في أعلى مستوياته على الإطلاق.

خصائص نظام Solana البيئي تجعله مثاليا لبروتوكولات الإقراض. تعد بروتوكولات مثل Solend دليلا على ذلك ، حيث كانت ودائع تقارب 1 مليار دولار في وقت مبكر من عام 2021. على الرغم من أن انهيار FTX كان له تأثير شديد على تطوير النظام البيئي لإقراض Solana في السنوات التي تلت ذلك ، إلا أن بروتوكولات الإقراض على Solana أظهرت مرونة قوية وولدت موجة جديدة من النمو.

في عام 2024 ، كان TVL لبروتوكول الإقراض على السلسلة Solana أقل من 10 مليار دولار ، واليوم تجاوز هذا الرقم 4 مليارات دولار. من بينها ، يتصدر كامينو ب TVL يزيد عن 3 مليارات دولار ، ويتقدم كوكب المشتري ب 7.5 يتبع TVL بقيمة 100 مليون يوان.

ستحلل هذه الدراسة أولا قيود نماذج الإقراض القائمة على المجمعات وظهور نماذج بديلة أخرى. يتبع ذلك الغوص العميق في عرض القيمة ل Loopscale والميزات الفريدة والفوائد العملية التي يجلبها للمستخدمين. أخيرا ، يتم التنقيب عن اتجاه التنمية المستقبلي لسوق الإقراض ، ويتم طرح بعض الأسئلة التي تستحق التفكير فيها.

تطور نماذج الإقراض

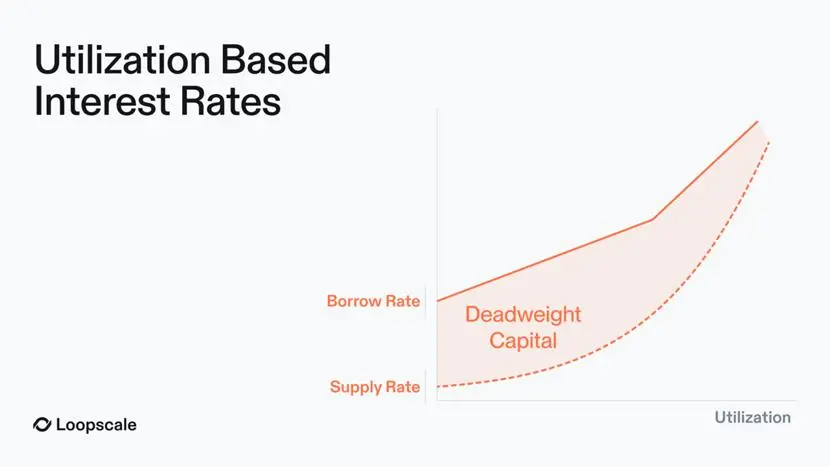

تستخدم بروتوكولات الإقراض السائدة مثل Aave و Compound عادة نموذج المجمع: يقوم المستخدمون بضخ السيولة في المجمع ليقترض الآخرون. يتم تعديل سعر الفائدة ديناميكيا بواسطة الخوارزمية وفقا لمعدل استخدام الأموال (المبلغ الإجمالي للاقتراض / المبلغ الإجمالي للودائع).

في الأيام الأولى ، نظرا لقيود بنية الشبكة الرئيسية ل Ethereum ، كانت مرونة تصميم هذه البروتوكولات محدودة. على الرغم من أن نموذج تجمع الأموال له مزايا في مرحلة بدء التشغيل وضمان سيولة الأصول المضمونة ، إلا أنه يحتوي على أوجه قصور واضحة:

(1) الخزائن الآلية:

بالنسبة للمستخدمين الذين يتطلعون إلى تبسيط العمليات بشكل أكبر، تقوم Loopscale بأتمتة العمليات من خلال "الخزائن المنسقة" الخاصة بها. تتوفر السيولة التي يتم ضخها في الخزينة في جميع الأسواق المعتمدة من قبل المديرين ، ولكل منها مدير مخاطر مسؤول عن تحديد الرغبة في المخاطرة والاستراتيجيات الفريدة.

يشكل هذا التصميم نظاما استراتيجيا متمايزا يمكنه تلبية احتياجات المخاطر للمستخدمين المختلفين: على سبيل المثال ، قد يكون بعض المستخدمين على استعداد لتحمل المخاطر المتعلقة بإعادة التأمين (من خلال رمز ONyc) من خلال خزينة USDC OnRe. يمكن للمستخدمين الذين لديهم شهية مخاطرة متحفظة اختيار إيداع الأموال في خزينة USDC Genesis ، والتي توفر تنويعا قويا للسيولة عبر أسواق Loopscale.

(2) الرافعة المالية المتجددة بنقرة واحدة:

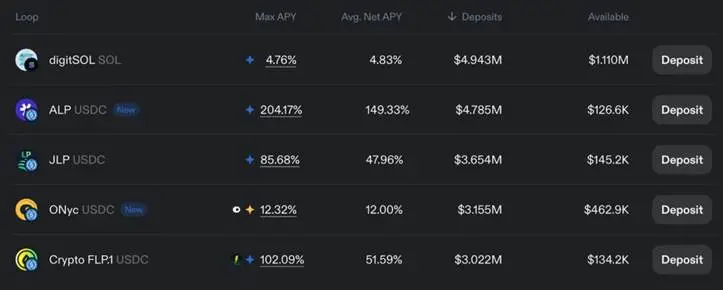

بالإضافة إلى الإقراض التقليدي ، يدعم Loopscale أيضا وظيفة "تداول الصندوق". من خلال هذه الوظيفة ، يمكن للمستخدمين الاستفادة من الأصول ذات الفائدة (بما في ذلك JLP و ALP و digitSOL و ONyc وما إلى ذلك) ، والمبدأ المحدد هو كما يلي:

المنطق الأساسي لدورة رأس المال هو أنه بعد إيداع أصول الضمانات ، اقترض نفس الأصول مثل أصول الضمانات ، بحيث يمكن لكل من المركز الأولي والرموز المقترضة توليد الدخل. تعتمد الرافعة المالية المتاحة للمستخدمين على نسبة القرض إلى القيمة (LTV) في السوق.

بأخذ رموز التخزين السائلة (LSTs) كمثال ، فإن عملية تداول رأس المال التقليدية هي كما يلي:

1إيداع wstETH (ETH مخزنة ملفوفة) ؛

2.اقتراض ETH.

3. استبدال ETH ب wstETH.

4.اقترض ETH مرة أخرى للحصول على عوائد wstETH أعلى.

وتجدر الإشارة إلى أن عملية رأس المال المتجددة لها عوائد حقيقية فقط عندما يكون عائد LST أعلى من سعر الفائدة السنوي للاقتراض.

في Loopscale ، يتم تبسيط هذه العملية إلى "عملية بنقرة واحدة" ، مما يلغي حاجة المستخدمين إلى إكمال العمليات متعددة الخطوات يدويا.

من خلال وظيفة تداول الأموال ، يمكن للمستخدمين زيادة معدل الفائدة السنوي للرموز المميزة ذات الفائدة.

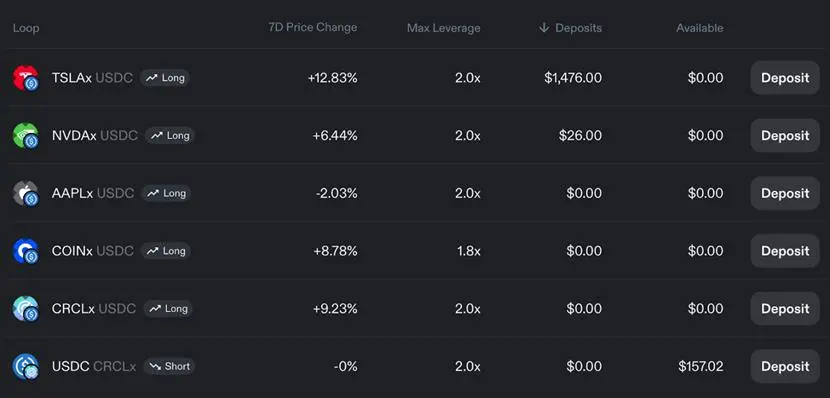

بالإضافة إلى ذلك ، تسمح دورات الأموال ذات الرافعة المالية للمستخدمين بالتداول باستخدام رافعة مالية اتجاهية على الأصول مثل الأسهم.

(3) حلول لأوجه القصور في نموذج المجمع

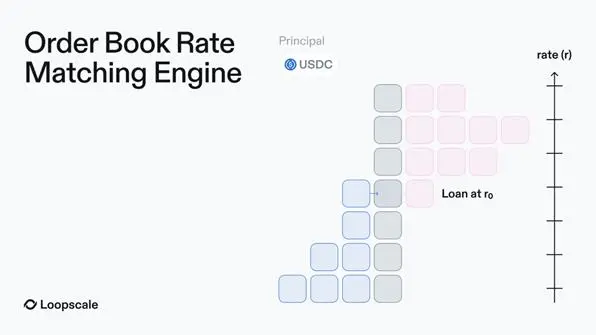

(1) يمكن لنموذج دفتر أوامر تجميع السيولة

أن يحل مشكلة تشتت السيولة في سوق المجمعات. يحل Loopscale أيضا مشكلة تجزئة السيولة في نموذج المجمع وصعوبة إعادة استخدام الأموال في نموذج دفتر الطلبات المبكر عن طريق إنشاء "سوق افتراضي". يمكن للمقرضين مزامنة الأوامر المعلقة عبر أسواق متعددة بعملية واحدة ، دون أن يقتصروا على سوق واحد أو إدارة مراكز متعددة.

(2) التسعير الفعال

كل سوق على Loopscale معياري ، مع أنواع أصول الضمانات المستقلة ومعدلات الاقتراض والشروط. وهذا يعني أنه يمكن للمقرضين تحديد أسعار الفائدة على أصول ضمانات ورأس المال المحدد، ولم يعودوا مقيدين باستخدام رأس المال. في النهاية ، يتم تعديل سعر الفائدة لكل أصل ديناميكيا بناء على العرض والطلب في السوق في دفتر الطلبات ، والذي يمكن أن يتأثر بعوامل مثل تقلبات الأصول.

يحقق هذا التصميم أيضا الأهداف التالية: تقليل "الأموال غير الفعالة". التأكد من أن سعر الفائدة على الاقتراض وسعر فائدة الودائع يتطابقان تماما (في نموذج المجمع ، "يجب توزيع دخل الفائدة على جميع مستخدمي الودائع ، مما يؤدي إلى أن يكون دخل المقرض أقل من تكلفة الخصم" ، بينما في Loopscale ، يتم دفع الفائدة فقط للأموال المستخدمة بالفعل ، مما يحقق تطابقا دقيقا لأسعار الفائدة) ؛

وعلى وجه الخصوص، دعم القروض ذات الفائدة الثابتة والمحددة الأجل لتلبية احتياجات المستخدمين المؤسسيين - وكثيرا ما يتردد المستعملون المؤسسيون في قبول أسعار الفائدة بناء على تقلبات الاستخدام في نموذج المجمع.

(3) يستخدم Optimize Capital

Usage Loopscale آلية "تحسين العائد" لتقليل الأموال الخاملة التي تنتظر مطابقتها في دفتر الطلبات. المنطق واضح: تقوم Loopscale بتوجيه هذه السيولة الخاملة إلى منصة MarginFi ، مما يضمن أن المقرضين لا يزالون قادرين على "كسب عوائد تنافسية" حتى اكتمال مطابقة الطلبات.

(4) دعم الأصول الموسع

يمكن لفريق Loopscale التكامل بسهولة مع البروتوكولات الأخرى والاستفادة الكاملة من تكوين أصول Solana. دعم الأصول التي يصعب الوصول إليها في سوق المجمع.

(4) الفوائد الفعلية للمستخدمين

تجلب الميزات المذكورة أعلاه فوائد ملموسة للمستخدمين: يمكن للمستخدمين التحكم الكامل في شروط القروض وأصول الرهن العقاري والسوق التي يشاركون فيها لتحقيق إدارة مكررة. نظرا لأن سوق الإقراض يصبح أكثر قدرة على المنافسة على مستوى سعر الفائدة ، فإن نموذج Loopscale يتمتع بميزة على التسعير القائم على استخدام المجمع - من خلال مطابقة الطلبات مباشرة ، يمكن محاذاة أسعار الفائدة بدقة ، مما يوفر كل من المقترضين والمقرضين.

التوقعات المستقبلية والاستنتاج

يواجه Loopscale أوجه القصور في نموذج المجمع من خلال الجمع بين مرونة دفتر الطلبات والسوق المعيارية ، وتزويد المستخدمين بأسعار فائدة مخصصة ، وتسعير ضمانات محسن ، وأدوات إدارة المخاطر.

مع توسع DeFi ليشمل رأس المال المؤسسي و RWA ، سيصبح نموذج دفتر الطلبات بنية تحتية مهمة لحجم الإقراض على السلسلة. دعمت Loopscale مجموعة واسعة من RWA والأصول الغريبة وتواصل توسيع تعاونها. لا يتطلب السوق الجديد سوى أوراكل وسيولة أولية (والتي يمكن توفيرها من قبل الخزائن أو المقرضين الأفراد) ، ويتم تقليل حاجز الدخول بشكل كبير.

حاليا ، يستفيد نظام Solana البيئي من الاعتماد الواسع النطاق لنماذج أولية جديدة للرموز المميزة ، بما في ذلك مليارات الدولارات من LST ، ومشتقات تخزين السوائل (LRT) ، والتكديس SOL (بالفعل 60٪ من إجمالي المعروض من SOL) ، ومراكز السيولة ، وأصول RWA ، وما إلى ذلك. وفي هذا السياق، فإن خفض عتبة الوصول إلى الأصول الجديدة كضمان هو المفتاح لتحسين كفاءة السوق. تم الاعتراف بجدوى نموذج إقراض دفتر الطلبات على نطاق واسع من قبل السوق - قدمت بروتوكولات مثل Morpho تصميما مشابها في إصدارات V2 الخاصة بهم.

على الرغم من أنه من المتوقع أن تطلق Loopscale مشروع 2025 في أبريل تم اختراق مايو (بعد فترة وجيزة من الإطلاق) ، لكن الفريق أظهر مرونة كبيرة وتم استرداد جميع الأموال. من المهم ملاحظة أن التعامل مع الضمانات المعقدة ينطوي بطبيعته على مخاطر ، سواء من المستوى التشغيلي أو مستوى واجهة المستخدم ، ويلزم إجراء تقييم ومراقبة كافيين للمخاطر. إذا تمت معالجة هذه التحديات بشكل صحيح ، فمن المتوقع أن تستفيد Loopscale من مجموعة تقنيات Solana لتحسين بنيتها وتعزيز حجم النظام الأساسي بسلاسة.